住宅ローン控除(減税)の還付金。いくら戻る?

2022.01.30

新年を迎えるとあちらこちらで「確定申告」という言葉を見掛けるようになります。

住宅を購入し、還付金を受けるための1年目の確定申告を無事に終え、住宅ローン控除(減税)が受けられる期間は年末調整の書類と会社に提出するだけでOKとなった会社員の方でも、この先住宅ローン控除(減税)の還付金がトータルでいくら戻ってくるのか、気になるところではないでしょうか。

借入金や年収、属性によっても変わってはきますが、住宅ローン控除(減税)が受けられる期間、どの程度還付金が受け取れるのかをあらかじめ知っておくことで、今後のローンの支払い計画や家族にかかるお金の計画が立てやすくなります。

気になる住宅ローン控除(減税)の還付金がいくら戻ってくるのか、解説していきます。

まだ確定申告を詳しく知らないという方はこちらをクリック▼

住宅ローン控除を受けるための「はじめての確定申告」

住宅ローン控除(減税)の還付金とは

住宅ローン控除(減税)は「住宅借入金等特別控除」のことで、住宅ローン控除制度(減税)は家を買った人の金利負担を軽くし、ローンを利用する人の税金を還付することで経済の活性化を狙って導入された制度です。

還付金とは所得税の払いすぎなどにより、納税者に返金されるべき税額のことを指します。

住宅ローン控除(減税)の還付金とは住宅ローンを組んで住宅を購入した場合、住宅ローンの年末残高の1%が控除され、10年間に渡り還付金として戻り、所得税や住民税が減税になるという仕組みです。

住宅ローン控除(減税)の控除率はこれまでは1%、期間は10年間となっていましたが、2022年からは税制改革により控除率は0.7%に引き下げられますが、期間は13年間に延長されることが決まっています。

会社員の方は住宅を購入した1年目に確定申告をすることで、翌年からは年末調整で住宅ローン控除(減税)の還付金を受け取ることできます。

また個人事業主の方も毎年確定申告をすることで住宅ローン控除(減税)の還付金を受け取ることができます。

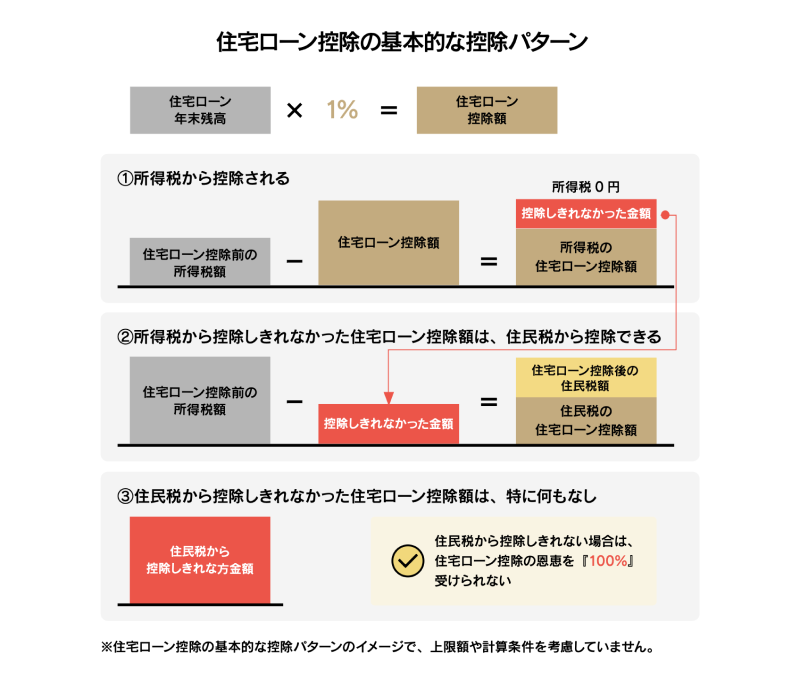

住宅ローン控除(減税)のイメージとしては次の図のようなイメージです。

所得税から控除しきれなかった分は住民税で控除されますが、住民税の控除も上限額があります。

新築の場合で13万6500円、中古住宅は9万7500円が上限となっており、この額を越えた場合、控除はされないので注意しましょう。

◆還付金を受けとれる条件

住宅ローン控除(減税)の還付金の対象となるのは、現段階では下記に該当する方です。

- ・住宅ローン控除(減税)申請をする本人が購入し、購入後6ヵ月以内に住んでいる

・給与所得やその他の所得が3,000万円以下

・金融機関で10年以上の住宅ローンを組んでいる

・床面積50㎡以上、その半分以上を居住スペースとしている

・居住した前後5~6年以内に長期譲渡所得などの特例控除を受けていない

(2020年3月31日以前に譲渡した場合、居住した年と前後2年、計5年

2020年4月1日以降の譲渡した場合居住した年と前2年、後3年、計6年)

・中古住宅は築年数が20年以下、マンション等は耐火建築物で25年以下であること

前述しましたが、これまでは住宅ローン控除(減税)の控除率は1%、期間は10年間。住宅ローンの借入金の上限額は4000万円。

これらの条件で計算すると住宅ローン控除(減税)で控除される金額は1年間で最大40万円、10年間でのトータルが400万円。

10年間で最大400万円が住宅ローン控除(減税)の還付金として戻ってきていました。

今後は住宅ローン控除(減税)控除率が0.7%、期間は13年間となり、住宅ローンの借入金も購入する住宅の条件によっては上限額が3000万円までと縮小となっています。

そうなると住宅ローン控除(減税)で控除される金額は1年間で最大21万円、13年間でのトータルは273万円となります。

契約や入居した時期によって還付される金額や期間が大幅に変わってくるので注意が必要です。

◆還付金を受けとる流れ

住宅ローン控除(減税)の還付金を受け取る流れをチェックしていきましょう。住宅を購入した1年目に確定申告をします。1年目は会社員でもあっても個人事業主であっても住宅ローン控除(減税)を受けるために必ずやりましょう。

手順は次の通りです。

- 1.確定申告に必要な書類を集める

2.所轄の税務署に確定申告書を提出

3.還付金が指定の金融機関の口座に振り込まれる

1年目の確定申告時に必要な書類はこちらです。

- 【確定申告に必要な書類】

・確定申告書

・源泉徴収票

・マイナンバーカードもしくは通知カード

・(特定増改築等)住宅借入金等特別控除額の計算明細書

・借入金の年末残高証明書

・建物・土地の登記事項証明書のコピー

・建物・土地の売買契約書、請負契約書のコピー

さらに中古住宅を購入した場合は下記の書類も準備します。

- ・耐震基準適合証明書のコピー

・住宅性能評価書のコピー

確定申告書を手に入れるには手書きの場合は管轄の税務署に行くか、国税庁のHPからもダウンロードできます。国税庁のHPでも確定申告書の作成ができ、e-taxを利用すれば、スマホからでも確定申告書の作成もできるうえに郵送する手間も省けます。

HP上で作成し、入力した途中までのデータも保存できるので、国税庁のHP上で作成すると煩雑な作業を大幅に削減することができるので、おすすめです。

国税庁 確定申告HP

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

また2年目以降は会社員の方の場合、年末調整で申告ができるので、確定申告をする必要がなくなります。ただし、年末調整の際に会社に下記の書類を提出する必要があります。

- ・(特定増改築等)住宅借入金等特別控除申告書

・(特定増改築等)住宅借入金等特別控除証明書

・住宅取得資金に係る借入金の年末残高等証明書

これらの書類を提出することで、年末調整と併せてきます。個人事業主の方は2年目以降も確定申告をする必要がありますが、提出する書類が減ります。

提出する書類は次の通りです。

- ・(特定増改築等)住宅借入金等特別控除額の計算明細書

・住宅取得資金に係る借入金の年末残高等証明書

この2種類の書類を提出し、確定申告をすることで還付金を受け取ることができます。

◆還付金を受取れる時期

住宅ローン控除(減税)の還付金をいつ受け取れるのか、気になるところです。

住宅を購入した1年目は確定申告書類を管轄の税務署に持ち込んだり、郵送した場合は1ヵ月から1ヵ月半で確定申告書類に記入した金融機関の口座に振り込まれます。

国税庁のHPにあるe-taxを利用し、確定申告書類を提出した場合は3週間ほどで還付金を受け取ることができます。

2年目以降は前述でもお話した通り、会社員の方は年末調整のみになります。

個人事業主の方は確定申告の書類を提出した後、持ち込みや郵送の場合は1ヵ月から1ヵ月半、e-taxの場合は3週間ほどで還付金を受け取ることができます。

提出期限ギリギリで提出すると税務署も混み合うので、エリアによっては還付金の振込が遅れることも考えられます。

確定申告の書類が出来上がったら、早めに提出すると還付金も早く受け取ることができるので、早めの提出がおすすめです。

住宅ローン控除(減税)の還付金はいくら?

ここまで住宅ローン控除(減税)の還付金の受け取り方法、受け取り時期について解説してきました。住宅ローン控除(減税)の金額は最大で年間40万円とか21万円と言われてもピンと来ないという方もいらっしゃるのではないでしょうか。

住宅ローン控除(減税)の還付金は借入額や年収や扶養家族の有無など条件によっても変わってきます。ここからは還付金の計算方法や年収別の還付金について解説していきます。

◆還付金の計算方法

自分の年収で還付金がいくらくらい戻ってくるのか、気になるところではないでしょうか。

還付金の計算方法は次の通りです。

- 年収×所得税率=所得税額

年末ローン残高×0.01(住宅ローン控除率1%)=控除額

基本は上記の計算を元に試算します。

例として年収400万、所得税率20%、借入金3000万円のケースで見ていきましょう。

- 年収400万円×20%(所得税率)=20万円(←所得税額)

年末のローン残高3000万円×0.01(住宅ローン控除率1%)=30万円(←控除額)

住宅ローン控除額が30万円、所得税が20万円なので、年末のローン残高1%の金額よりも所得税の方が少ないので、この場合20万円が還付金として戻り、さらに翌年の住民税から残りの10万円が減額されるということになります。

次に年収別に還付金を試算してみました。

借入条件は金利1.3%、返済期間35年(元利均等)、控除期間13年間での試算です。

【ローンの借入額・年収別還付金試算表】

|

2000万 |

2500万 |

3000万 |

3500万 |

|

|

年収400万 |

202万 |

214万 |

214万 |

214万 |

|

年収500万 |

213万 |

265万 |

295万 |

306万 |

|

年収600万 |

213万 |

266万 |

320万 |

362万 |

|

年収700万 |

213万 |

266万 |

320万 |

373万 |

|

年収800万 |

213万 |

266万 |

320万 |

373万 |

モデルケース:

・家族構成:会社員・夫、妻(配偶者控除あり)

・一般住宅を消費税10%で購入

・2021年1月に入居

上記のモデルケースを元に試算したもので、借主の年収やローンの条件、購入した住宅のタイプによっても試算は変わって来るので、あくまでも参考資料としてご覧ください。

実際には年収400万円の方は3500万円を借り入れるのは困難な場合があるかと思います。年収によって違いますが13年間で最大200万から300万円くらい受け取れる可能性があるということがおかわりいただけたのではないでしょうか。

住宅ローン控除(減税)を受け、13年間でこれだけの還付金を受け取れる可能性があるなら確定申告をして損はないと言い切れます。

◆還付金が思ったより少なかったら

前述の数字をもとに試算はしたものの、受け取った還付金が思っていたよりも少ないということもありえます。還付金の金額に疑問を持ったら、まずは所得税を確認してみましょう。

住宅ローン控除(減税)は所得税を還付する制度。所得税以上の金額は返ってきません。所得税が低くければ、還付される金額も少なくなるため還付金は減額となることもあります。

例として住宅ローンの残高が4000万円、所得税額が20万円の方のケースで試算すると所得税の還付金は20万円が限度額となります。

前述していますが、所得税で控除しきれなかった分は翌年の住民税から引かれます。ただし住民税で控除される分にも上限があり、購入した住宅のタイプによっても変わってきますが、新築が13万6500円、中古住宅の場合は9万7500円までとなっています。

新築は13万6500円、中古住宅は9万7500円と、この金額以上は住民税でも控除はされないので、住宅ローン控除(減税)は1年目こそ、還付金をも多く受け取れる場合もあるかと思います。ですが、ローンの返済が順調に進んでいき、年末のローンの残高が減っていけば受け取る還付金は当然減っていきます。

契約した時期や入居した時期によっても違いますが、住宅ローン控除(減税)10年間、13年とその間は毎年申請できる住宅ローン控除(減税)であっても2年目以降はローンの残高が減るにしたがい、還付金も変更になり、控除額が数万円から数十万円減ってしまったということもありえる話です。

また長くローンを支払っているうちに、収入の形態が変わることもあるでしょう。共働きでローンを組んだけれど、夫か妻のどちらかが仕事を辞めてしまったり、転職して年収が下がってしまったりすると、その世帯の所得自体が減るので、住宅ローン控除(減税)の還付金にも大きな影響を与えます。

年末のローン残高が減っていけば還付金は当然減っていくもので、収入の形態が変わり、世帯の所得金額が減ればさらに減る可能性もあるということを頭に入れておきましょう。

まとめ

「住宅ローン控除(減税)の還付金。いくら戻る?」では還付金を受け取るために必要なこと、受け取りまでの流れや還付金はいつごろ受け取れるか、還付金の計算方法、確定申告をすることで住宅ローン控除(減税)の還付金はいくら戻るのかなど解説してきました。

住宅ローン控除(減税)の還付金を受け取るにあたり、チェックしておきたいことは次の通りです。

- ・住宅ローン控除(減税)の控除率はこれまでは1%、期間は10年間。2022年からは税制改革 により控除率は0.7%に引き下げ、期間は13年間に延長される

・還付金は確定申告書類を提出後、3週間から1ヵ月半で受け取れる

・借入金や年収や扶養家族の有無などによって受け取る還付金は変わって来る

・還付金の金額が少ないと感じたら、所得税や住民税を確認し、不明な点は管轄の税務署へ問い合わせる

住宅ローン控除(減税)で受け取れる還付金はローンの支払いが進み、年末のローン残高が減っていけば減っていくものですが、受け取れる期間は10年間、13年間と長期に渡ります。住宅ローン控除(減税)の期間を有効に使い、確定申告をして還付金を受け取りましょう。

~現在販売中物件~小田急江ノ島線鶴間駅徒歩9分「プレシス鶴間レジデンス」

来場予約・資料請求はこちらから!皆様のご来場お待ちしております!

おすすめ記事

更新日 2024年08月02日

公開日 2022年01月30日

PROSTYLEのSNSをフォロー