住宅ローン控除を受けるための「はじめての確定申告」

2022.01.29

年が明けるとよく見る確定申告の提出期限の案内。「確定申告は3月15日までに」といった案内を毎年あちこちで見掛ける方も多いことでしょう。

確定申告は個人事業主がするもので給与所得者である会社員の方は関係ないと思われているかもしれません。ですが、不動産収入や株式などの配当所得がある方など、条件によっては会社員の方でも確定申告が必要な場合があります。

また医療費が年間で10万円を越えた場合やふるさと納税をした、住宅ローンを組んで家を買ったという方は確定申告をすることで「還付金」を受け取ることができます。

家を買ったので確定申告をして還付金を受け取りたいけれど、住宅ローン控除を受けるにあたり、確定申告をどう進めていけばいいのかからないという方もいらっしゃるのでは。

住宅ローン控除を受ける条件や確定申告をする際に必要な書類、1年目にやるべき手続きと2年目以降はどんな手続きが必要かなど、住宅ローン控除を受けるための「はじめての確定申告」について解説していきます。

住宅ローン控除とは?

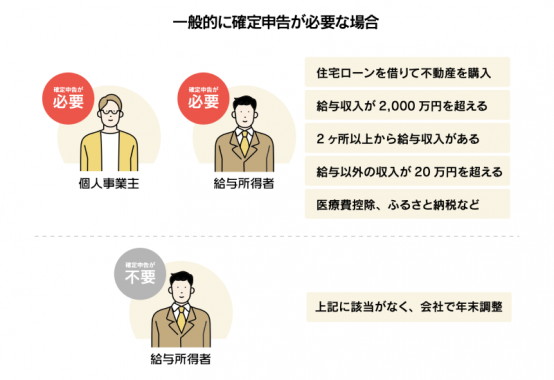

住宅ローン控除を受け、還付金を受け取るためにまずは確定申告が必要なケースを知っておく必要があります。一般的に確定申告が必要なケースは次の通りです。

給与所得者の方も上記のような条件に当てはまる場合は、確定申告が必要です。では「住宅ローン控除ってよく聞くけれど、何なの?」そう思われる方もいらっしゃるでしょう。

住宅ローン控除は「住宅借入金特別控除」のこと。その歴史は1972年に導入された「住宅控除」から始まり、その時代に合わせて変更されてきました。住宅ローン控除制度は家を買った人の金利負担を軽くし、ローンを利用する人の税金を還付することで経済の活性化を狙って導入された制度。

住宅ローンを利用し、住宅を購入したあるいは新築した、中古住宅に省エネリフォームやバリアフリー工事を改築したなど特定リフォームをした場合に適用されるものです。

住宅ローンの年末の残高によって所得税の還付金が受け取れるので、住宅ローンを組んで家を購入した方は節税になるというメリットがあります。所得税で控除しきれなかった場合は住民税との差し引きが可能。

これまでは住宅ローン控除額が年末の残高から1%、期間は10年間で最大400万円まで還付されてきましたが、2021年12月の税制大綱で2022年度から年末のローン残高から0.7%、期間は13年間、最大273万円の還付と変更になっています。この先も税制改革により変更となる場合があるので、注目していきましょう。現段階で住宅ローンを借りていて、条件に当てはまる方は確定申告をして還付金を受け取りましょう。

◆住宅ローン控除を受ける条件

住宅ローン控除を受けられる条件はどういった条件なのか、次の項目でチェックしていきましょう。

- ・住宅ローン控除申請をする本人が購入し、住んでいる

・給与所得やその他の所得が3,000万円以下

・10年以上の住宅ローンを組んでいる

・床面積50㎡以上、その半分以上を居住スペースとしている

・居住した前後5~6年以内に長期譲渡所得などの特例控除を受けていない

(2020年3月31日以前に譲渡した場合、居住した年と前後2年、計5年。2020年4月1日以降の譲渡した場合居住した年と前2年、後3年、計6年)

さらに中古住宅を購入、リフォームした場合は

- ・築年数が20年以下であること

といった条件が入ってきます。

たいていの方は住宅ローンを組んで住宅を購入されていると考えられるので、借入期間が10年以上、面積が50㎡以上の場合は確定申告をする必要があります。

◆住宅ローン控除を受ける方法

住宅ローン控除を受けるにはどのように手順を踏んでいけばよいのか、解説していきます。手順は次の通りです。

- 1.確定申告に必要な書類を集める

- 2.所轄の税務署に確定申告書を提出

- 3.還付金が指定の金融機関の口座に振り込まれる

確定申告をする際に必要な書類については後ほど紹介していきます。

まずは必要な書類を集めるところから始めましょう。給与所得者の方は年末に会社からもらう源泉徴収票を用意。紛失してしまった場合は会社に再発行を依頼します。

次に確定申告書を用意します。手書きの場合は税務署に行ってもらうこともできますが、国税庁のHPからもダウンロードできます。HPでは確定申告書類をウェブ上で作成することも可能。e-taxを選択すれば郵送や税務署に持参する必要もなく、スマホからも確定申告ができます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

確定申告の申告書にはAとBの2タイプがあり、Aは会社員の方向きフォーム、Bが個人事業主の方向きフォームとなっています。

Aの会社員向きフォームは所得の種類が「給与所得」、「公的年金などの雑所得」、「配当所得」など申告する分類が限られているので、はじめて確定申告される方でも比較的かんたんにできるでしょう。

給与所得者の方でも、給与所得以外に不動産所得や配当所得がある場合は申告書Bを使った方がよい場合もありますが、住宅ローン控除や医療費、ふるさと納税など決まったものの申告であれば確定申告書Aがおすすめです。確定申告書に必要事項を記入、あるいはウェブ上での入力が済んだら、管轄の税務署に提出します。

そうは言ってもはじめての確定申告、今はインターネットでいろいろ検索はできますが、正しく処理できているか不安に感じる方もいらっしゃるでしょう。そういった場合は税務署の相談窓口や確定申告に関する相談を受けてくれる税理士さんに迷わず相談しましょう。

確定申告の時期は税務署も混雑しているので、相談するのも書類の準備も早めに動くのがおすすめです。確定申告書を提出後、1ヵ月から1ヵ月半で還付金が指定の金融機関の口座に振り込まれます。

住宅ローン控除1年目、2年目の手続き

住宅ローン控除を受けるにあたり、確定申告書の提出が必要なことをおわかりいただけたでしょう。 控除を受けるにあたり、1年目と2年目に手続きに違いがあるのか、気になるところです。

ここからは確定申告の1年目の手続きと2年目以降の手続き、確定申告する際に必要な書類について解説していきます。

◆住宅ローン控除1年目は確定申告が必要

住宅ローンを組んで住宅を購入した場合、どんな職業の方でも1年目は確定申告が必要です。給与所得者であっても個人事業主であっても職業は関係ありません。

特に給与所得者の方は1年目に確定申告をすることで、2年目以降の確定申告の手間を大幅に省くことができます。後で解説しますが、1年目にきちんと済ませておけば、2年目以降は必要な書類を年末調整の時期に会社に提出するだけになるので、スムーズにできます。

個人事業主の方は2年目以降も所得の申告と同じように住宅ローン控除の申告が必要になります。納税手続きを自らする必要がある個人事業主の方の場合は、給与所得者の方と違い、確定申告をする手間はどうしても省けません。

住宅ローン控除の点においては2年目以降、必要な書類と確定申告書を併せて提出する必要はありますが、同時に提出する書類の種類は1年目と比較すると少なくなり、スムーズになりますので、ご安心を。

◆確定申告に必要な書類

はじめて確定申告する際にどういった書類が必要なのか、チェックしてきましょう。必要な書類は次の通りです。

- 【確定申告に必要な書類】

- ・確定申告書

- ・源泉徴収票

- ・マイナンバーカードもしくは通知カード

- ・(特定増改築等)住宅借入金等特別控除額の計算明細書

- ・借入金の年末残高証明書

- ・建物・土地の登記事項証明書のコピー

- ・建物・土地の売買契約書、請負契約書のコピー

さらに中古住宅の場合は下記の書類を準備しましょう。

- ・耐震基準適合証明書のコピー

- ・住宅性能評価書のコピー

中古住宅の場合は築年数・耐震基準を住宅ローン控除の条件に満たしているかの証明書が必要となります。さらにリフォームした際に長期優良住宅や低炭素住宅の認定を受けた場合は、その認定書のコピーも準備します。

*長期優良住宅とは

長く安心して暮らせる家として認定された住宅のこと。一定面積以上の居住面積を持ち、居住環境等への配慮や維持保全の期間や方法を定められた住宅のこと。

*低炭素住宅

二酸化炭素の排出を抑えた住宅のこと。低炭素化のために空気調和設備を設置したり、あるいは改修するなど、都市の低炭素化の促進基準に適合した住宅のこと。

売買契約した際に控えとして受け取った契約関連の書類はコピーを取り、残高証明など、金融機関等が絡む書類については早めに準備します。今は残高証明書など、ネットバンクからすぐにダウンロードできるものもあるので、そういったものもうまく活用しましょう。

これらの書類を用意して確定申告書と併せて提出します。

◆住宅ローン控除2年目以降に必要な手続き

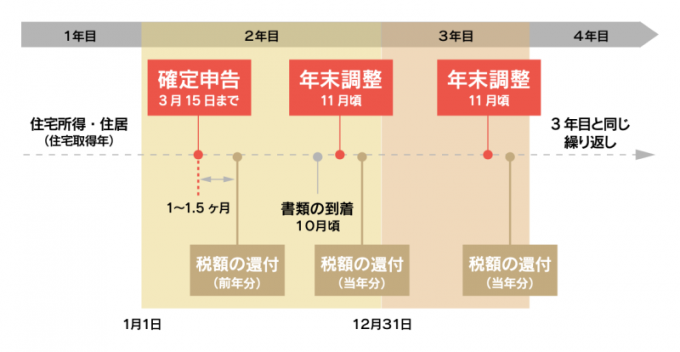

1年目の手続きや必要な書類はわかったけれど、2年目以降は同じ手続きが必要になるのか気になるところです。1年目の確定申告が完了後、2年目からの流れはこのようなイメージです。

住宅ローン控除を受ける際に2年目以降の手続きは職業によって変わってきます。

まずは給与所得者の方の場合。2年目以降は会社が年末調整で税金関連を管理してくれるので、確定申告をする必要はありません。前述でも解説しましたが、住宅ローン利用を始めた1年目に確定申告をすることで2年目以降は確定申告する手間を省くことができます。

ただし、2年目以降は年末調整の際に会社に下記の書類を提出する必要があります。

- ・(特定増改築等)住宅借入金等特別控除申告書

- ・(特定増改築等)住宅借入金等特別控除証明書

- ・住宅取得資金に係る借入金の年末残高等証明書

「住宅借入金等特別控除申告書」と「住宅借入金等特別控除証明書」は年末調整の書類に合わせて提出する分として税務署から送られてきます。控除が受けられる期間、12年分の申告書と証明書がまとめて届きます。

まとめて送られてきたからといって、すべてを提出するわけでなく、1年ごとに提出が必要なので紛失しないよう、控除期間が終了するまで大切に保管しましょう。

個人事業主の場合は、2年目以降も引き続き確定申告をする必要があります。確定申告する際にこれらの書類を提出する必要があります。

- ・(特定増改築等)住宅借入金等特別控除額の計算明細書

- ・住宅取得資金に係る借入金の年末残高等証明書

この2点と確定申告の書類を併せて提出するだけなので、1年目はわからないことが多く、不安なことだらけかもしれませんが、2年目以降はかんたんにできるようになります。

給与所得者の方も個人事業主の方も1年目は戸惑うこともあるかもしれませんが、2年目以降の住宅ローン控除の手続きはルーチン化でき、スムーズにできるので、1年目の確定申告をやり遂げましょう。

数年後、ローンの返済が進み繰り上げ返済をしたり、住宅ローンの借り換えをするケースもあるでしょう。繰り上げ返済や住宅ローンの借り換えをした場合、確定申告の際に注意が必要です。

繰り上げ返済や住宅ローンの借り換えをすると実際のローン残高と年末の残高等証明書の金額や内容が変わってくる場合があります。ローン残高の金額が変わってしまうと、正しい控除額の算定ができません。

繰り上げ返済や住宅ローンの借り換えをした場合は金融機関に連絡し、最新の金額が入った証明書の発行を依頼しましょう。

また節税対策として豪華な返礼品がもらえたり、地域貢献したいとふるさと納税をする方が年々増加傾向にあります。積極的にふるさと納税をされている方も注意が必要です。

ふるさと納税と住宅ローン控除を合わせて確定申告している場合、ふるさと納税と住宅ローン控除で控除される所得税と住民税が重複してしまう可能性があります。

この場合、ふるさと納税と住宅ローン控除で受けられるメリットが半減してしまい、思っていたほど還付金が受け取れないといったことも考えられます。

ふるさと納税をする際も節税できるからといって闇雲にするのではなく、住宅ローン控除にどの程度影響するのか、注意する必要があります。

まとめ

「住宅ローン控除を受けるための「はじめての確定申告」」では、住宅ローンを組んだ場合のはじめての確定申告の進め方や必要な書類、2年目以降の確定申告について解説してきました。

住宅ローン控除を受けるには下記のような点に注意しましょう。

- ・確定申告に必要な書類を集めておく

・職業に関係なく10年以上の住宅ローンを組んだ場合、必ず1年目に確定申告をする

・2年目以後は会社員の方は会社の年末調整で、個人事業主の方は引き続き確定申告をする

・ふるさと納税と合わせた場合、住宅ローン控除とふるさと納税のメリットが半減する場合がある

こういった点に注意し、不明な点は税務署の相談窓口等を活用するなど、早めに準備をして住宅ローン控除が受けられるよう、確定申告を済ませましょう。

どのくらい還付金がもらえるかを知りたい方はこちらの記事もクリック▼

~現在販売中物件~小田急江ノ島線鶴間駅徒歩9分「プレシス鶴間レジデンス」

来場予約・資料請求はこちらから↓していただけます!皆様のご来場お待ちしております!

おすすめ記事

更新日 2024年08月02日

公開日 2022年01月29日

PROSTYLEのSNSをフォロー