自分に合った支払い方法は?住宅ローン組むならどれがお得?【単身・ペアローン・連帯保証・連帯債務】

2022.12.11

人生の中でいちばん高い買い物といわれる「住宅」。

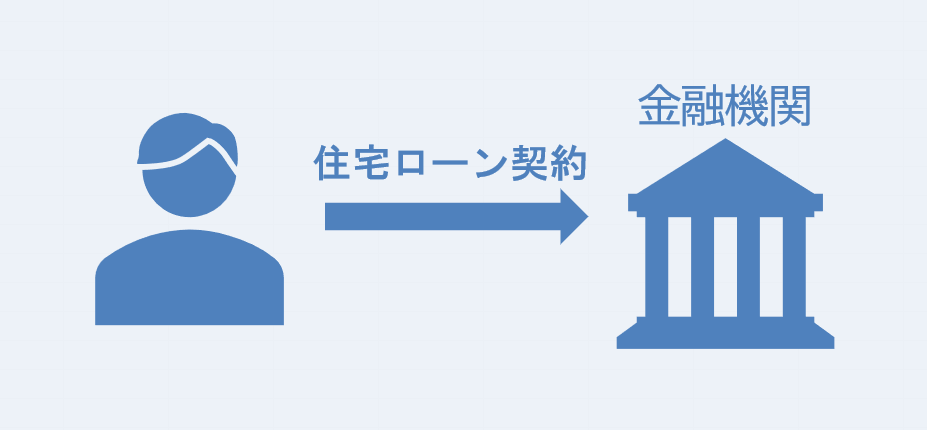

家を購入する際、ほとんどの方が住宅ローンを借ります。

通常、住宅ローンは2つに分けられます。「1人で借りる場合」または「2人で借りる場合」です。共働き世帯が年々増えていますが、住宅ローンの借り方は夫(または妻)が一人の名義で借りるというイメージを持っている方が多いのではないでしょうか?

ですがリクルートの「2021年首都圏新築マンション契約者動向調査」(1年間に首都圏で新築マンションの購入契約をした方を対象とする調査)によると、住宅ローンの契約形態は、単独名義の契約が69%、ペアローンが29%となっており、2人で借りるペアローンが2018年以来3割前後で推移しています。そしてライフステージ別に見ると、夫婦のみ世帯ではペアローンが46%、共働きをしている世帯ではペアローンが47%を占めていて、夫婦の約半数がペアローンを利用していることがわかります。

▽「2021年首都圏新築マンション契約者動向調査」

https://www.recruit.co.jp/newsroom/pressrelease/2022/0315_10067.html

住宅購入で非常に重要になってくる住宅ローン。本日はその住宅ローンについてご紹介いたします!

この記事が住宅購入のお役に立てば幸いです!

1人で借りる

例えば夫婦のどちらかが専業主婦(主夫)になるといった場合や、退職、育休・産休などの長期休暇を取られる場合に向いているローンになります。一人でローンを組むので、契約者の年収に応じた借入額となります。

メリット

◇1人分の収入で借入可能な金額だけ住宅ローンを借りるため、共働きをしている場合は家計に余裕が生まれる。(生活費や子供の学費に回せる◎)

◇考えたくはないですが、もしも名義人(債務者)が亡くなってしまった場合には団体信用生命保険(団信)が適用され、保険金によって住宅ローン残高が支払われるので、残された遺族にお住まいを残すことができるのも一種のメリットだといえます。

デメリット

◇借入額の上限が少ない

◇住宅ローン控除を1人分しか受けられない

一方デメリットとしては、借入金額の上限が少ないことと、住宅ローン控除を1人分しか受け入れられないことが挙げられます。借入金額は年収によって変わってくるので、一人の年収だと借入金額には上限があります。住宅ローンを組んでの購入を検討している場合、借入金額によって購入できる物件の価格帯が決まってくるので、借入金額が届かない場合は物件を変えるかペアローンまたは収入合算を組むことになります。また、住宅ローン控除も契約者のみ受けることができるので、減税額が一人分のみになります。

2人で借りる

住宅ローンを2人で組む場合、2人で借りる住宅ローンには3種類あります。多くの人が住宅購入のための借入額が一人では足りず、借入金額を増やしたい場合に利用します。二人で借りるローンはペアローン、連帯保証(収入合算)、連帯債務です。一つ一つの仕組み、メリット・デメリットを見ていきましょう!

①ペアローン

【ペアローン】は簡単に言うと、夫婦それぞれが別の住宅ローンを組むということです。一つの住まいに対して、2人でそれぞれの住宅ローンの契約を行います。そのため1人で住宅ローンを借りる場合は契約は1本でしたがペアローンになると契約は2本ということになります。

住宅ローンをペアで組む場合、それぞれが住宅ローンの契約者となり、さらにお互いが相手の連帯保証人になることが求められます。住宅ローンの契約者が住宅ローンを返済できない場合に責任を追うためです。

ペアローンでは夫婦それぞれで住宅ローンを組むので、住宅の所有権が共有名義となり、出資した割合(住宅ローンを組んだ割合)がそれぞれの持ち分となります。

メリット

・住宅ローン控除を夫婦それぞれで受けることができる

・借入額を増やすことができる

・2人とも団体信用生命保険に加入できる

ペアローンを組むメリットは以上の3つが挙げられます。

ペアローンを組むと夫婦それぞれが住宅ローン控除を受けることができるため、減税額も二人分になります。※住宅ローン控除を利用できない物件もあること、支払っている所得税および住民税によって控除額が決定されることに注意しましょう!

借入額を増やすことも、ペアローンを組むメリットです。仮に物件金額が6000万で夫が5000万しか借入ができない場合、残りの1000万を妻が別でローンを組めば希望の物件金額に手が届きますよね。

また夫婦ともに団体信用生命保険(団信)に加入できることもメリットと言えます。団信とは住宅ローンを借りた人が返済期間中に死亡または高度障害状態になった場合に備える保険です。万一の時には保険金で住宅ローンが完済されるのは安心ですね。ただしペアローンでは住宅ローンを2本組む形になるため、どちらか一方が死亡または高度障害になっても片方の住宅ローンは残ります。夫にもしものことがあった場合、妻の組んでいるもう一方のローン返済は続くことになるので注意しましょう!

デメリット

・印紙代や事務手数料などの諸費用が2倍になる。

・返済の負担が上がってしまう

ペアローンに場合は2本の住宅ローンを契約することになるため、諸費用は二人分必要になります。とはいえ、2倍になるのは「印紙税・保証会社事務手数料・司法書士報酬」などで追加費用は数万円程度にとどまります。もしそれを避けたい場合、対策としては、印紙代が不要な住宅ローンを利用することで印紙代が二人分かかることを解決できます。※印紙代がかからない銀行としては「auじぶん銀行」などのネット銀行が挙げられます。

ペアローンの場合、今後、出産や子育て・退職などで働けなくなってしまっても支払いは変わらず、返済は続きます。かつ退職した人は住宅ローン控除が受けられなくなってしまうので、今後の将来、夫婦で働き続ける人生プランがしっかりあることが必要になってきます。

こんな人に向いている!

☑夫婦ともに安定した収入があり、出産・育休後も復帰して働くことができる。

☑団体信用生命保険に夫婦ともに問題なく加入できる。

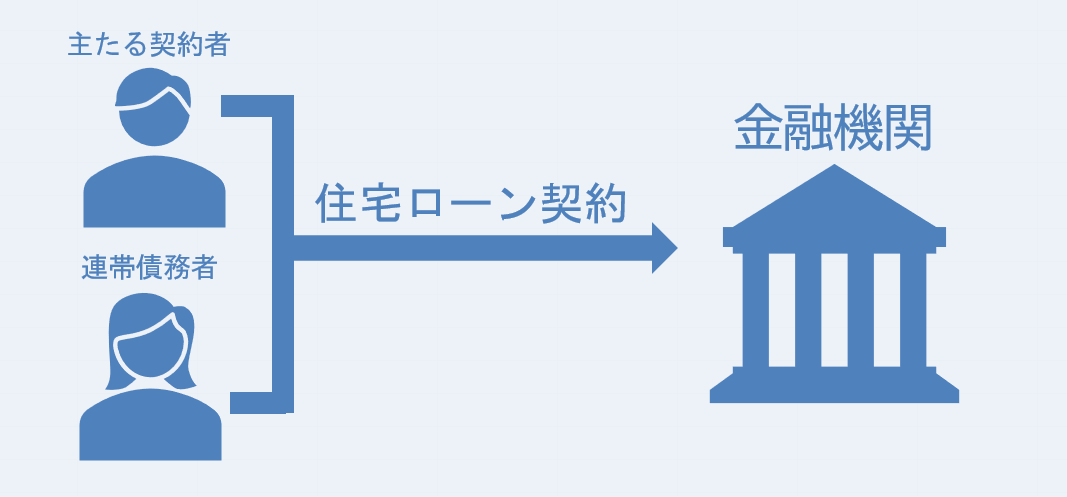

②連帯債務

連帯債務(収入合算)は、主な住宅ローン契約者と連名で1本のローンを契約します。連名になる人は連帯債務者として全額の債務を負うことになります。簡単に言うとそれぞれではなく世帯で年収が見られるということです。収入を合算して1つの世帯単位で1本の住宅ローン契約を組むというとわかりやすいでしょうか?

メリット

・諸費用が1人分だけで済む

・住宅ローン控除を夫婦それぞれで受けることができる(フラット35のみ)

・借入額を増やせる

連帯債務(収入合算)のメリットは以上の3つが挙げられます。諸費用が一人分になることがペアローンとの大きな違いです。ペアローンは夫婦それぞれで住宅ローンを契約するため諸費用も二人分必要になりますが連帯債務はあくまでも主たる契約者1本になるので、諸費用は1人分のみになります。

団体信用生命保険についてはフラット35などかなり限られた機関のみで加入でき、一般の民間住宅ローンでは連帯債務者は加入対象にならないことが多いため注意が必要です!

連帯債務にすると借入額を増やすことができます。2人の年収を合算するので、1人で組むより多く借入れができます。1人で組んだ際、借入れが希望物件に届かない場合はペアローンと同様に連帯債務にすることで希望に近い条件で検討することができますね。

デメリット

・取り扱っている金融機関が限られている(フラット35・一部民間の金融機関のみ)

・連帯債務者は一般の金融機関だと団体生命保険に加入できない

連帯債務の一番のデメリットはそもそも取り扱っている金融機関が少ないということです。取り扱っている機関としてはフラット35や三井住友銀行があります。銀行によって連帯債務の保証内容が変わってくるので注意しましょう!

▽フラット35の連帯債務詳しい内容はこちら

https://www.flat35.com/loan/plan/gassan.html

▽三井住友銀行の連帯債務詳しい内容はこちら

https://www.smbc.co.jp/kojin/jutaku_loan/reason/cross_support.html

こんな人に向いている!

☑諸費用の負担を増やさずに、収入合算をしたい。

☑数年後には、連帯債務者となる者が仕事を辞める可能性がある。

☑住宅ローン控除をそれぞれ利用したい。

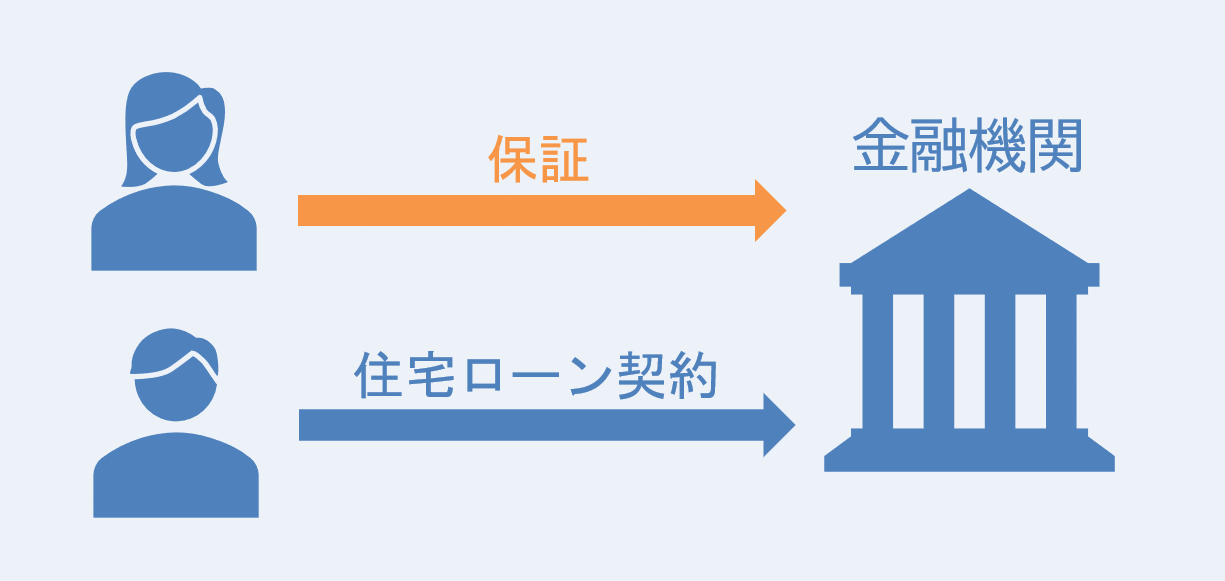

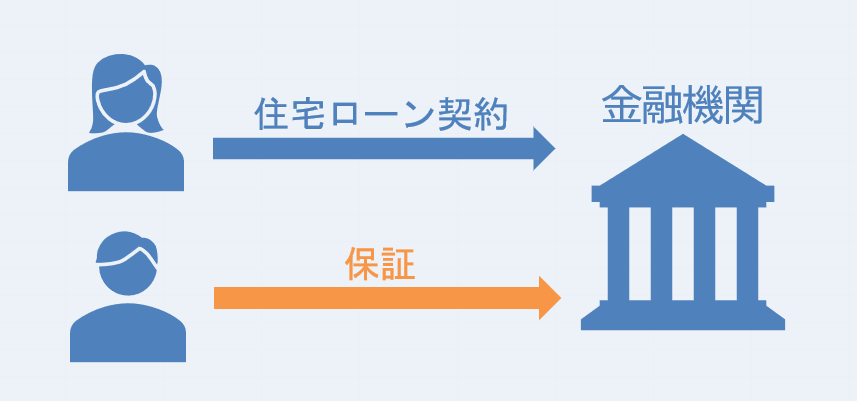

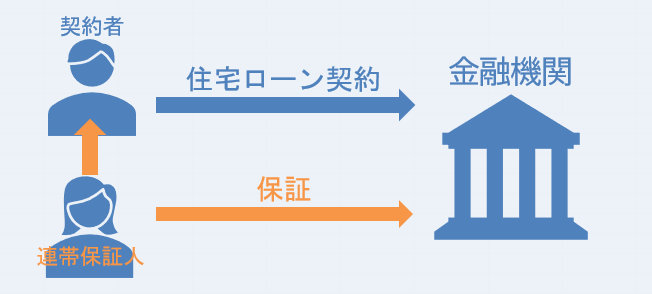

③連帯保証

連帯保証では、住宅ローンを1人で契約することになります。例えば、夫が住宅ローンを契約したとすると、配偶者である妻が連帯保証人となります。万が一契約者である夫の返済が滞ってしまった場合は、連帯保証人である妻に支払いの義務が生じます。

メリット

・借入額を増やせる

・諸費用などの負担が一人分で済む

連帯保証でも借入額を増やすことができます。また連帯債務と同様で契約は1本になるので諸費用も必要なのは契約者1人分のみになります。

デメリット

・連帯保証人は住宅ローン控除が適用されない

・連帯保証人は団体信用保険に加入することができない

連帯保証のデメリットとしては、連帯保証人は住宅ローン控除と団体信用生命保険加入の対象外ということです。そのため節税効果も期待できませんし、妻(連帯保証人)が万が一の場合保証してくれるものがありません。

こんな人に向いている!

☑収入合算をして借入金額を増やしたい方

ペアローンや連帯債務に比べるとメリットは少ないですが、住宅や土地の名義を夫にしたいという場合は連帯保証がいいかもしれません。

まとめ

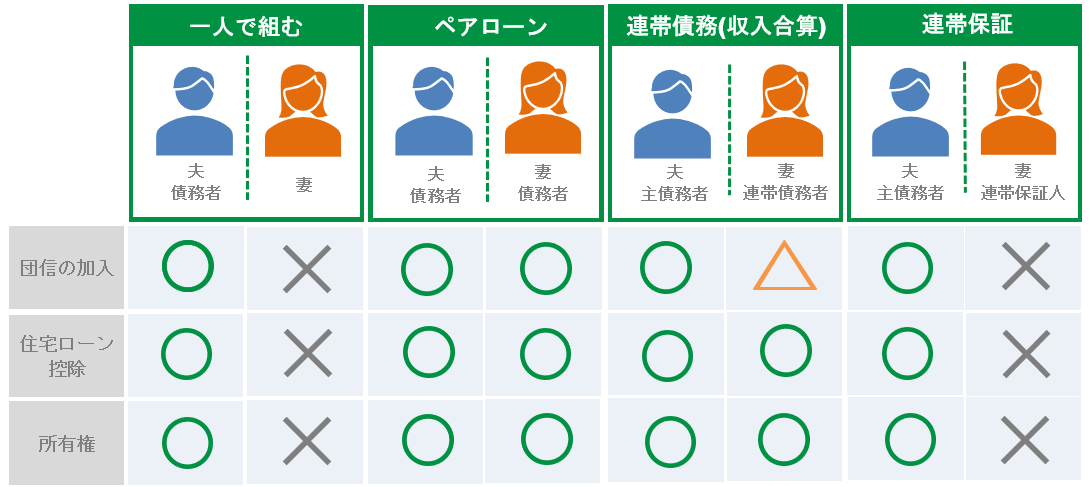

最後に各住宅ローンについて表にまとめてみました!

いかがでしたか?ペアローンや収入合算の仕組みと特徴について解説いたしました。住宅ローンにはこんなにも種類があるんです。

本日のまとめとしては、

⑴住宅ローンには「単独ローン」「ペアローン」「連帯債務」「連帯保証」がある。

⑵単独でのローンでは希望物件に借入金額が届かない場合はペアローンまたは収入合算にすることで借入額を増やすことができる。

⑶ペアローンは夫婦2人が安定した収入があり、完済まで働くプランがある人に向いている

⑷連帯債務は団信(団体信用生命保険)や住宅ローン控除が夫婦ともに適用されるが連帯保証の場合、連帯保証人はどちらも適用外になる

住宅購入は人生においてかなり大きい買い物です。後悔のない住宅購入を自分にとっていい選択をするために住宅ローンの知識を身に着けておきましょう!

最後までご覧いただきありがとうございました!

▼不動産知識についての記事はこちら

~現在販売中物件~小田急江ノ島線鶴間駅徒歩9分「プレシス鶴間レジデンス」

来場予約・資料請求はこちらから↓皆様のご来場お待ちしております!

おすすめ記事

更新日 2024年08月02日

公開日 2022年12月11日

PROSTYLEのSNSをフォロー