「信用情報」って何?自分の「信用情報」を見てみよう!

2022.12.11

ローンやクレジットカードの審査において重要な役割を持つ「信用情報」。

普段の生活では触れることが少ないかもしれません。しかし、実は私たちの生活に密接に関係しているのです。

今回は、そんな信用情報についてご紹介いたします。

「信用情報」とは

「信用情報」とは、過去にどのような取引があったか客観的な事実を記録したものです。

クレジットカードの申し込みや携帯の端末代の分割払いから、住宅や車の購入時のローンまで、その「契約内容」や「支払い状況」が刻まれていきます。また、クレジット会社等が信用情報を照会した際は、その「目的」も記録されます。

これらの情報は、クレジット会社などが「お金を貸してもきちんと返ってくる人かどうか」を見極めるための判断材料として利用されます。

つまり、過去に支払いの遅延などの金融事故があった場合、ローンやクレジットカードの審査に通らなくなってしまいます。

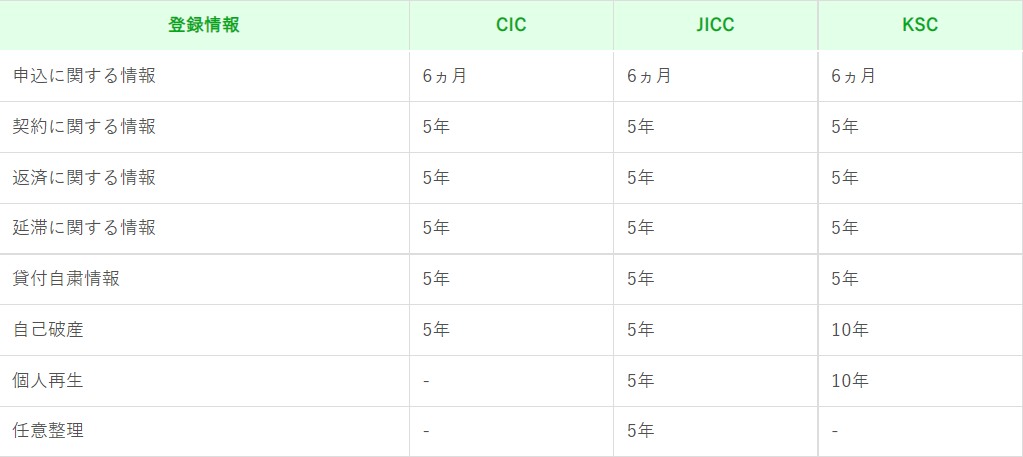

情報の登録期間は、情報の種類と機関によって異なりますが、契約や返済、延滞に関する情報は5年間記録に残ります。

したがって、一度でも延滞などがあった場合は、最低でも5年間はローンを組むことが難しくなると考えておいた方が良いでしょう。

3つの信用情報機関

信用情報機関には、「CIC(シー・アイ・シー)」「JICC(日本信用情報機構)」「KSC(全国銀行個人信用情報センター)」の3つあり、それぞれ加盟している企業が違います。

【 CIC 】

1984年に国内クレジット会社の共同出資で設立された信用情報機関。

・加盟会員にはクレジット会社が多い。

・保有情報数が最も多いと言われている。

【 主な加盟会員 】

・信販会社・百貨店・専門店会・流通系クレジット会社・銀行系クレジット会社・家電メーカー系クレジット会社・自動車メーカー系クレジット会社・リース会社・保険会社・保証会社・銀行・消費者金融会社・携帯電話会社

【 JICC(株式会社日本信用情報機構) 】

1986年に消費者金融が中心となって設立された信用情報機関。

・加盟している金融機関数が最も多い。

・消費者金融から銀行まで様々な金融業者が加盟している。

【 主な加盟会員 】

消費者金融会社・流通系・銀行系、メーカー系クレジット会社・信販会社・金融機関・保証会社・リース会社

【 KSC(全国銀行個人信用情報センター) 】

全国銀行協会(JBA)によって運営されている信用情報機関。

・加入条件が最も厳しい。

【 主な加盟会員 】

メガバンク・地方銀行・ネット銀行・信用金庫・信用組合

公式HP:https://www.zenginkyo.or.jp/pcic/

自分の信用情報を見てみよう!

ここまで、信用情報は主に金融機関やクレジット会社が、顧客の「信用」を判断するものであることをお伝えしてきました。

この信用情報、実は自分で自分の信用情報を開示請求することもできるのです。

クレジットカードや消費者金融、ローンに関するものはCICかJICCに、銀行ローンに関するものはJICCに対して請求を行います。メガバンクとの取引は、KSCに開示請求をすると良いでしょう。

開示請求の方法は、「郵送」と「ネット」から選ぶことができますが、すぐに結果が届くネットがおすすめです。費用は1,000円で、支払い方法は機関によりますが、クレジットカードやPayPay、キャリア決済などが利用可能です。

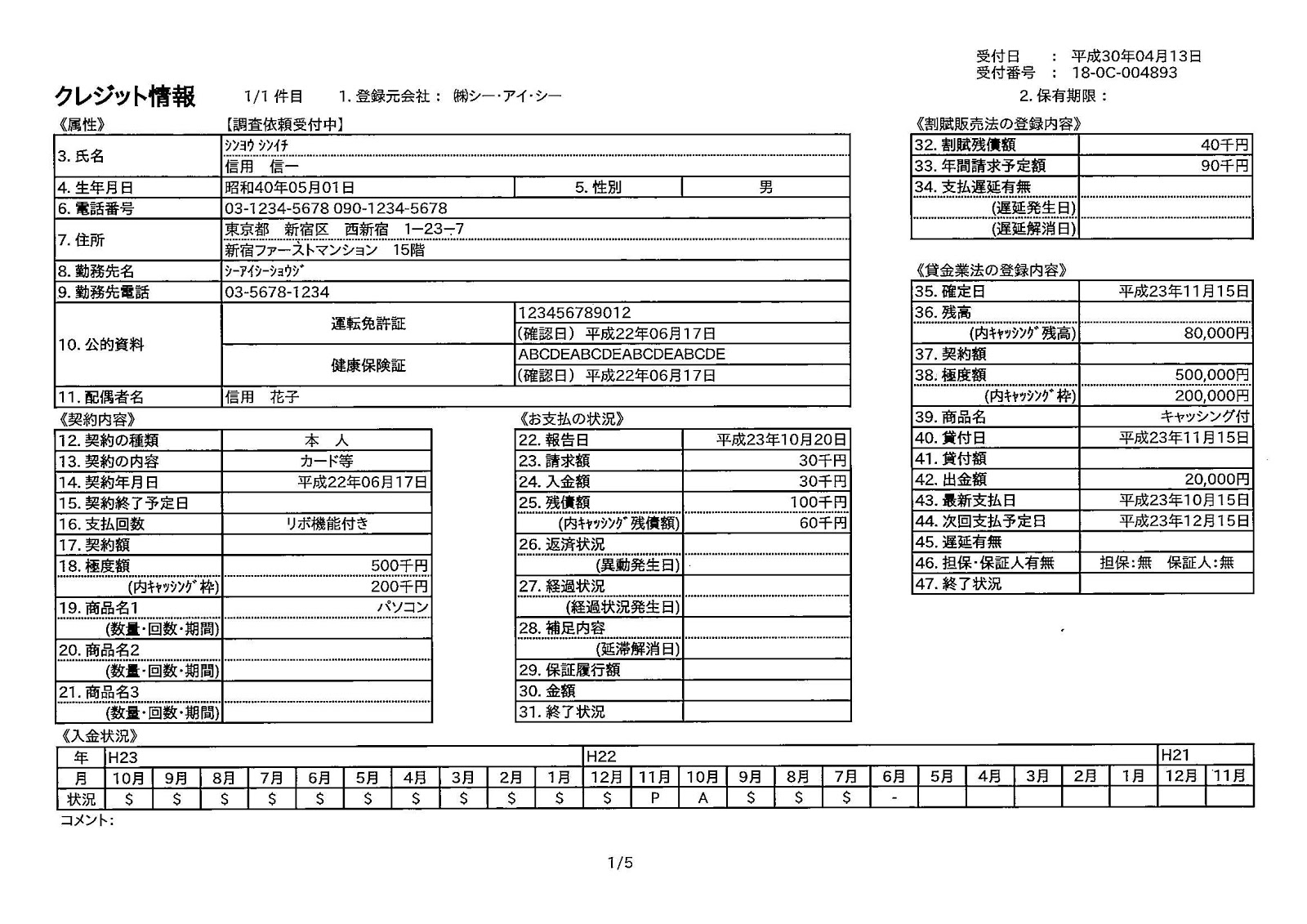

信用情報の見方

特に注目したいのは1番下の「入金状況」の欄です。

ここには沢山のアルファベットが並んでいますが、これらには決まった意味があります。

$:請求どおり(または請求額以上)の入金があった

P:請求額の一部が入金された

R:お客様以外から入金があった

A:お客様の事情で、お約束の日に入金がなかった(未入金)

B:お客様の事情とは無関係の理由で入金がなかった

C:入金されていないが、その原因が分からない

さらに注意したいのが「返済状況」の「異動」。

これはいわゆる「”ブラックリスト”に載る」という状況をイメージすると分かりやすいでしょう。

長期にわたる公共料金や携帯代の支払いの延滞があった場合、「異動」と表示されます。

「異動」は延滞が解消しても、情報の保存期間の間は残り続けます。

CICの公式HPには、信用情報の見方が詳しく説明されているので、参考にしてみてくださいね。

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

信用情報機関は、あくまで銀行やクレジット会社から信用情報を記録しているだけの機関です。したがって、内容に誤りがあった場合に信用情報機関に問い合わせても、変更してもらうことはできません。また、ローンの否決理由を問い合わせても分からないので、お気をつけください。

いかがでしたでしょうか。

ローンが否決になっても、詳細な理由までは教えてもらえないことがほとんどです。

規模の大きい企業にお勤めで、年収が高く、借入もないにも関わらずローン審査が否決になった場合、信用情報に何かしらの問題がある場合も考えられます。

自分では覚えのないような少額、短期間の滞納でも残ってしまっていることもあるので、自分で一度確認してみても良いかもしれませんね。

MOKUSIRUでは、お金に関する情報も沢山発信しております。過去の記事もぜひチェックしてみてくださいね!

~現在販売中物件~小田急江ノ島線鶴間駅徒歩9分「プレシス鶴間レジデンス」

来場予約・資料請求はこちらから↓皆様のご来場お待ちしております!

おすすめ記事

更新日 2024年07月28日

公開日 2022年12月11日

PROSTYLEのSNSをフォロー